A matemática financeira utiliza uma série de conceitos matemáticos aplicados à análise de dados financeiros em geral.

Os problemas clássicos de matemática financeira são ligados a questão do valor do dinheiro no tempo (juro e inflação) e como isso é aplicado a empréstimos, investimentos e avaliação financeira de projetos.

O tema também pode de ser aplicado a precificação de ações e de derivativos, mas esse tipo de aplicação não é tratada neste artigo.

Exemplo de aplicação

Quando você vê em uma propaganda: "Compre uma televisão à vista por $ 1.000 ou a prazo em 5 parcelas de $ 260" você, provavelmente, pensaria: "É melhor comprar a prazo, pois prefiro pagar parcelado e, em apenas 5 meses, eu acabo de pagar."

Mas você esqueceu de pensar em um "detalhe": 5 parcelas de $ 260 somam o equivalente a $ 1.300 – que é 30% a mais do que a oferta à vista ($ 1.000). São em situações como essas que você percebe como a matemática financeira é uma ferramenta útil na análise de algumas alternativas de investimento ou financiamento de bens de consumo. Ela consiste em empregar procedimentos matemáticos para simplificar a operação financeira.

Conceitos

- Principal ou Capital ou Valor Presente: Valor que está sendo emprestado ou investido.

- Juro: Compensação paga pelo tomador do empréstimo (ou receptor do investimento) para ter o direito de usar o dinheiro até o dia do pagamento. Pode ser expresso em valor monetário ($) ou como uma taxa de juro (%).

- Saldo: É a soma do Principal com o Juro em um determinado momento.

- Parcela ou Pagamento: Valor pago pelo tomador do empréstimo (ou receptor do investimento).

Juros compostos

Em geral, os problemas tratados pela matemática financeira consideram o regime de juros compostos ao invés de juros simples. Nesse regime, a fórmula usada é:

, ou, invertendo os termos,

, onde

- FV: Valor Futuro (do inglês Future Value)

- PV: Valor Presente (do inglês Present Value)

- i: Taxa de juros (do inglês Interest Rate)

- n: Número de períodos

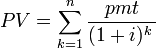

Número fixo de pagamentos de mesmo valor

Esse pode ser o caso de financiamento de um bem de consumo, como o exemplo descrito na seção Exemplo de aplicação acima.

O valor pmt de cada parcela (ou pagamento periódico) pode ser considerado como o Valor Futuro (FV) relativo a essa parcela. Portanto, a parcela do 3º mês, por exemplo, pode ser trazida a Valor Presente através da seguinte fórmula:

Nesse caso, o Valor Presente (PV) total é a soma dos "Valores Presentes" de todas as parcelas:

Aplicando a fórmula da soma dos termos de uma progressão geométrica, chega-se a:

ou, invertendo os termos,

Esse exemplo considera que o primeiro pagamento ocorre 1 período depois do primeiro fluxo. Ou seja, entre PV e pmt1 existe um período. Caso o primeiro pagamento ocorra no período 0 (zero) ou depois de 1 período, a fórmula precisa ser adaptada.

Número infinito de pagamentos de mesmo valor

Esse pode ser o caso de investimento que remunera um valor constante todo período, como, por exemplo, um título pré-fixado de dívida do governo

.

.

Da mesma forma como o exemplo anterior, o Valor Presente (PV) total é a soma dos "Valores Presentes" de todas as parcelas, porém, considerando  . Aplicando a fórmula da soma dos infinitos termos de uma progressão geométrica, chega-se a:

. Aplicando a fórmula da soma dos infinitos termos de uma progressão geométrica, chega-se a:

. Aplicando a fórmula da soma dos infinitos termos de uma progressão geométrica, chega-se a:

Pagamentos não periódicos ou de valores diferentes

No caso de pagamentos diferentes em cada período, não é possível fazer essas simplificações. É necessário somar o Valor Presente de cada pagamento.

Avaliação financeira de projetos

Projetos de investimento, como a abertura de uma loja, compra de uma máquina ou construção de uma estrada requerem um investimento financeiro inicial e é esperado que gerem resultado financeiro positivo ao longo do tempo. A matemática financeira ajuda a avaliar se o resultado esperado compensará o investimento inicial.

Nesses casos, costuma-se usar uma notação um pouco diferente da que foi usada nesse artigo até aqui:

- CF ou FC: Fluxo de Caixa (Cash Flow em inglês). Valor monetário esperado em determinado período. Pode ser interpretado como o resultado financeiro (lucro) trazido pelo projeto em determinado mês ou ano.

- CF0 ou FC0: Costuma ser usado para identificar o Investimento Inicial, que é feito no momento 0 (zero). Valor monetário a ser investido no projeto ao iniciá-lo. Normalmente é um valor negativo, caracterizando-o como uma despesa.

- NPL ou VPL: Valor Presente Líquido (Net Present Value em inglês). Soma do investimento inicial com os demais fluxos de caixa trazidos a valor presente.

A taxa de juros (i) a ser usada no cálculo do valor presente líquido para avaliação de projetos é a taxa mínima de atratividade (TMA), que é a taxa de juros que representa o mínimo que o investidor se propõe a ganhar ao fazer o investimento.

Indicadores usados na avaliação financeira de projetos:

Payback: Tempo decorrido entre o investimento inicial e o momento no qual o lucro líquido acumulado se iguala ao valor desse investimento.

Taxa Interna de Retorno - TIR ou IRR (do inglês Internal Rate of Return): Valor da taxa de juro para que NPV seja igual a 0 (zero).